실비를 청구했더니 영문도 모르고 삭감된 경우가 있습니다.

건강보험과 실손의료비를 가입하신 분들이라면 반드시 알아야 할 내용 본인부담상한제에 대해서 알려드리겠습니다.

본인부담상한제란?

과도한 의료비 지출로 인해 국민들의 경제적 부담을 덜어주기 위해 연간 본인부담액이 일정 금액을 초과하면 그 초과금액을 공단이 돌려주는 제도입니다.

(*본인부담액 중 비급여, 선별급여, 치과 임플란트, 2,3인실 상급병실료, 100/100, 추나요법 등은 제외)

쉽게 말해, 건강보험보장을 해주는 급여의료비에 한해서 건강보험 처리 후 본인이 부담하는 의료비용이 정한 일정수준을 넘어가 버리면 환급을 해준단겁니다.

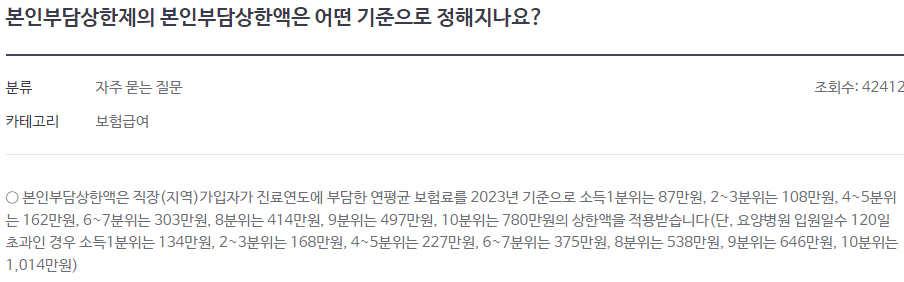

소득구간별 본인부담 상한액

소득분위는 10분위로 나눠서 1분위부터 10분위까지 있는데, 1분위부터 저소득층이고 10분위로 갈수록 고소득층이라고 보시면 됩니다.

23년기준 소득

- 1분위 870,000원

- 2~3분위 1,080,000원

- 4~5분위 1,620,000원

- 6~7분위는 3,030,000원

- 8분위 4,141,000원

- 9분위 4,970,000원

- 10분위 7,800,000원 의 상한액을 적용합니다.

예를들어서 소득2~3분위인 환자가 1년간 병원치료를 받고 1년간 총 병원 치료비 150만원을 지출했습니다.

2~3분위 기준금액이 108만원이니 나머지 차액 42만원은 내년 8월에 일괄적으로 환급을 받는겁니다.

이 좋은제도가 실손의료비에선 굉장히 논란이 되었습니다.

실비를 보상 못받는 경우

본인부담상한제로 환급받거나 받을 금액은 실손비로 청구해도 보험금을 지급하지 않는다고 하는데요.

실손의료비는 가입자가 건강보험처리 이후 부담한 금액을 실손의료비로 청구해서 보험금을 받을수 있죠?

본인이 부담한 의료비를 실손의료비로 청구를 하고 본인부담상한제도 청구를 하게 된다면 실제 부담한 금액보다 더 초과해서 보상을 받게 되는거죠.

그렇게 된다면 실제 부담한 금액이 아니고 보상받은 금액은 더 많이 지급을 받게 되는 꼴이니 보험회사측 에서는 본인부담상한제로 환급받는 의료비에 대해서는 보상을 하지 않습니다.

본인부담상한제는 최고 한도가 1,014만원 인데, 급여로 1년 의료비를 1,014만원 이상 쓰셨다면 보험회사측에서는 추가적인 의료비에 대해서는 내년 8월에 나라에서 환급받으라며 보험금을 삭감할 것 입니다.

문제가 되는 부분이 보험금은 늦어도 일주일 안에는 처리가 되는데요, 보통 당장 의료비를 카드로 결제하고 실비청구해서 돌려 받을 생각이였다가 보험금이 일부만 지급되고 나머지는 내년에 돌려받으라고 한다면 문제가 된다는겁니다.

본인부담상한제를 통해 환급받은 의료비는 보험회사에 낸다는 확약서를 쓴다면 보험금을 선지급 받을 수도 있습니다.

본인부담상한제도의 취지는 정말 좋지만 실비를 가입한 분들 중에서 소득분위가 낮을 수록 본인부담상한제를 통해 환급받을 의료비가 많게 되니 그만큼 실손의료비로 청구해서 보장 받는 의료비는 적게 될 수 있는 것 입니다.

'모든 노하우 > 보험' 카테고리의 다른 글

| 태아보험 질병입원일당 특약?(비용, 구성, 병원등급 찾는법) (0) | 2023.10.11 |

|---|---|

| 월세, 전세 화재보험 가입해야 하나?(원상복구 의무, 실화법) (0) | 2023.10.11 |

| 실손 청구 간소화법(서류 없이 보험 청구?) (0) | 2023.10.09 |

| 골프 보험(홀인원보험, 골프용품 손해배상, 골프 배상책임 등) (0) | 2023.10.08 |

| 간호간병서비스보험 특약(병원찾는법,노인보험,고연령보험) (0) | 2023.10.07 |